Uniswap V2 TWAP 预言机(数学推导 & 源码解读)¶

约 3547 个字 247 行代码 1 张图片 预计阅读时间 15 分钟

前言 ¶

在 DeFi 世界中," 价格 " 是一切的基础。借贷协议需要知道抵押品值多少钱,稳定币需要锚定目标价格,衍生品需要准确的结算价格。但区块链是一个封闭的系统,智能合约无法直接获取外部世界的价格数据。

Uniswap 作为最大的去中心化交易所,天然积累了海量的交易数据。如果能把 Uniswap 的价格数据提供给其他协议使用,岂不是一举两得?

问题在于:如何安全地提供这个价格?

Uniswap V1 的做法很直接——直接读取当前储备量比例。但这种瞬时价格(Spot Price)极易被操纵。Uniswap V2 引入了 TWAP(Time-Weighted Average Price,时间加权平均价格)机制,从根本上解决了这个问题。

本文将带你从零开始,彻底理解 TWAP 的设计动机、实现原理、数学推导,并结合源码进行分析。

第一章:为什么 V1 的瞬时价格不安全 ¶

1.1 瞬时价格的计算方式 ¶

在 Uniswap 中,价格由池子里两种代币的储备量比例决定。假设一个 ETH/USDC 池子有:

reserve0= 100 ETHreserve1= 200,000 USDC

那么 ETH 的瞬时价格就是:

这个计算看起来很合理,但有一个致命问题:储备量可以在一笔交易内被大幅改变。

1.2 闪电贷攻击原理 ¶

闪电贷(Flash Loan)是 DeFi 的一个神奇发明:你可以在没有任何抵押品的情况下借出巨额资金,唯一的条件是必须在同一笔交易结束前归还。如果还不上,整笔交易就会回滚,就像什么都没发生过一样。

攻击者可以利用闪电贷来操纵 Uniswap 的瞬时价格:

一笔原子交易内发生的事情:

1. 从 Aave 借出 1,000,000 USDC(闪电贷,零抵押)

2. 用 1,000,000 USDC 在 Uniswap 买入 ETH

→ 池子里 USDC 暴增,ETH 骤减

→ ETH 瞬时价格被推高到 10,000 USDC/ETH

3. 调用受害协议(比如一个借贷平台)

→ 受害协议读取 Uniswap 瞬时价格 = 10,000 USDC/ETH

→ 攻击者的 ETH 抵押品被高估,借出超额资金

4. 把 ETH 卖回 Uniswap,换回 USDC

→ 价格恢复正常

5. 归还闪电贷本金 + 利息

→ 攻击者净赚受害协议的超额借款

整个过程在一笔交易内完成,攻击者零成本、零风险。如果攻击失败,交易回滚,攻击者只损失一点 gas 费。

1.3 真实案例 ¶

这不是理论威胁。历史上发生过多起利用瞬时价格的攻击:

| 事件 | 时间 | 损失金额 |

|---|---|---|

| bZx 攻击 | 2020 年 2 月 | $954,000 |

| Harvest Finance | 2020 年 10 月 | $33,800,000 |

| Mango Markets | 2022 年 10 月 | $117,000,000 |

核心问题在于:瞬时价格反映的是 " 这一刻 " 的储备量比例,而这一刻可以被攻击者完全控制。

1.4 问题的本质 ¶

让我们从更高的视角来理解这个问题:

- 瞬时价格是 " 点 " 数据:只反映某一瞬间的状态

- 闪电贷让攻击成本为零:攻击者不需要真正持有资金

- 原子性让攻击无风险:操纵和获利在同一笔交易内完成

要解决这个问题,我们需要的是一种" 线 " 数据——不是某一瞬间的价格,而是一段时间内的平均价格。这就是 TWAP 的核心思想。

第二章:TWAP 的核心设计思想 ¶

2.1 什么是时间加权平均价格 ¶

TWAP 的全称是 Time-Weighted Average Price,瞬时间加权平均价格。它计算的是一段时间内价格的平均值,而且每个价格点的权重取决于它持续的时间长度。

举个简单的例子:

时间段 价格 持续时间

────────────────────────────────────

0-8 小时 2,000 USDC/ETH 8 小时

8-16 小时 2,100 USDC/ETH 8 小时

16-24 小时 1,900 USDC/ETH 8 小时

TWAP 的计算方式:

TWAP = (2000 × 8 + 2100 × 8 + 1900 × 8) / (8 + 8 + 8)

= (16000 + 16800 + 15200) / 24

= 48000 / 24

= 2000 USDC/ETH

每个价格按其持续时间加权,最终得到一个平均值。

2.2 为什么 TWAP 能抵御操纵 ¶

TWAP 的安全性来自两个关键设计:

设计一:记录每个区块开始时的价格

Uniswap V2 不是在交易发生时记录价格,而是在每个区块的第一笔交易之前记录价格。这意味着被记录的价格是上一个区块结束时的价格。

累积价格更新时间:只在每个区块第一次交互时,把 " 上一块的价格 × 经过的时间 " 累加进去。

为什么这很重要?因为攻击者如果想操纵这个价格,必须在上一个区块的最后进行操纵交易。但是:

- 攻击者无法保证自己的交易是区块的最后一笔

- 即使操纵成功,套利者可以在下一个区块开始时立即纠正价格

- 攻击者必须承担真实的资金损失(支付交易费用、承受价格滑点)

设计二:使用累加器而非快照

Uniswap V2 不是存储历史价格快照,而是维护一个 " 累加器 "(Accumulator

每次有交易时,合约会把 " 当前价格 × 距离上次更新的秒数 " 加到累加器上。

要计算 TWAP,外部合约只需要: 1. 在时间点 t1 记录累加器的值 A1 2. 在时间点 t2 记录累加器的值 A2 3. 计算 TWAP = (A2 - A1) / (t2 - t1)

简单点说就是:V2 不是直接提供“当前价格”,而是维护一个随时间累加的价格和,然后让外部自己算“时间加权平均价格(TWAP)”。

2.3 操纵 TWAP 的经济成本 ¶

假设攻击者想把 1 小时 TWAP 操纵 5%。他需要:

- 在每个区块都进行操纵交易

- 持续整整一个小时(约 300 个区块,按 12 秒一个区块算)

- 每次操纵后都会被套利者纠正,每次都要亏钱

Uniswap 官方文档给出的估算:

将 1 小时 TWAP 移动 5%,大约等于在这 1 小时内每个区块都把价格移动 5% 所损失的套利成本和手续费之和。

对于流动性充足的池子(比如 ETH/USDC

2.4 小结 ¶

| 对比项 | 瞬时价格 | TWAP |

|---|---|---|

| 数据维度 | 点(瞬时) | 线(时间段) |

| 闪电贷攻击 | 容易 | 无效 |

| 操纵成本 | 接近零 | 极高 |

| 操纵时间 | 瞬间 | 需持续整个平均窗口 |

| 价格延迟 | 无 | 有(取决于窗口大小) |

TWAP 用 " 时间 " 作为武器,把攻击从 " 零成本、零风险 " 变成了 " 高成本、高风险 "。

第三章:TWAP 的数学推导 ¶

本章将从数学角度严格推导 TWAP 的计算公式,帮助你理解 Uniswap V2 累加器机制背后的数学原理。

3.1 模型设定:价格是 " 阶梯函数 " ¶

假设价格在时间轴上按区间分段保持不变:

- 时间节点:\(t_0 = 0 < t_1 < t_2 < \cdots < t_n\)

- 在区间 \([t_{i-1}, t_i]\) 上,价格都是常数 \(P_i\)

3.2 整个区间 \([0, t_n]\) 的时间加权平均价 ¶

时间加权平均价定义:" 价格 × 持续时间 " 的加权和,除以总时间。

计算 \([0, t_n]\) 时间段的 TWAP:

用求和符号表示:

3.3 子区间 \([t_j, t_k]\) 的时间加权平均价 ¶

从 \(t_j\) 到 \(t_k\)(其中 \(0 \le j < k \le n\))的 TWAP:

用求和符号表示:

又因为:

把它代回 \((\star)\):

3.4 定义累积价格 \(a(t)\),得到 Uniswap V2 的形式 ¶

现在我们引入一个 " 累积价格 " 的函数 \(a(t_k)\):

\(a(t_k)\) 表示:截至时间 \(t_k\) 的累积价格(price cumulative

特别地:

那上面的式子就可以简化为:

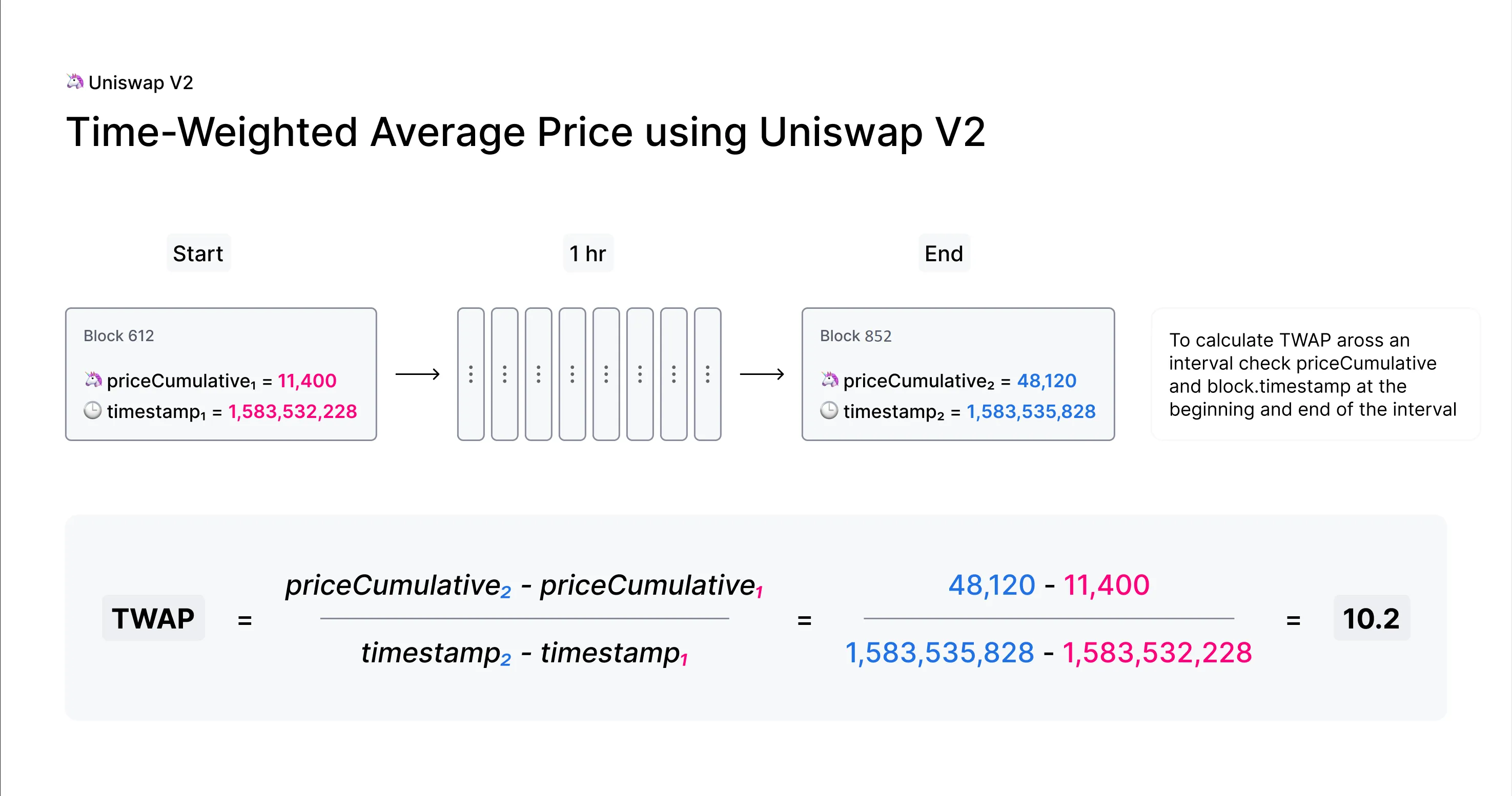

时间区间 \([t_j, t_k]\) 的 TWAP =(区间末尾时的累计价格 − 区间起点时的累计价格) ÷ 时间差。

在 Uniswap V2 里:

price0CumulativeLast就是我们刚才定义的那个 \(a(t_k)\)timestamp就是对应的 \(t_k\)

某个外部合约:

- 在时间 \(t_1\) 记录:\(priceCumulative_1 = a(t_1)\),\(timestamp_1 = t_1\)

- 在时间 \(t_2\) 再记录:\(priceCumulative_2 = a(t_2)\),\(timestamp_2 = t_2\)

- 就可以算出这段时间的 TWAP:

来源:https://docs.uniswap.org/contracts/v2/concepts/core-concepts/oracles

3.5 用积分形式理解累加器 ¶

设在时间 \(t\),池子的瞬时价格为 \(P(t)\)。Uniswap V2 的累加器可以用积分形式定义为:

用离散的方式理解:如果价格在时间段 \([t_1, t_2]\) 内保持为 \(P\),那么这段时间对累加器的贡献就是:

累加器 \(A(t)\) 就是从合约部署至今,所有 " 价格 × 持续时间 " 的累加和。

3.6 从累加器计算 TWAP ¶

假设我们想计算从 \(t_1\) 到 \(t_2\) 这段时间的 TWAP:

让我们验证这个公式的正确性。假设在 \([t_1, t_2]\) 内,价格变化如下:

那么:

这正是时间加权平均价格的标准定义!

3.7 为什么需要两个累加器 ¶

Uniswap V2 维护了两个累加器:

price0CumulativeLast:token1/token0 的累加器(token0 的价格,以 token1 计价)price1CumulativeLast:token0/token1 的累加器(token1 的价格,以 token0 计价)

为什么不能只存一个,用的时候取倒数呢?

因为算术平均的倒数 ≠ 倒数的算术平均。

举例:

区块 1:ETH/USDC = 2000(即 1 ETH = 2000 USDC)

区块 2:ETH/USDC = 3000(即 1 ETH = 3000 USDC)

ETH/USDC 的算术平均 = (2000 + 3000) / 2 = 2500

USDC/ETH 在区块 1 = 1/2000 = 0.0005

USDC/ETH 在区块 2 = 1/3000 = 0.000333...

USDC/ETH 的算术平均 = (0.0005 + 0.000333) / 2 = 0.000417

但 1/2500 = 0.0004 ≠ 0.000417

数学上,比率的算术平均的倒数等于反向比率的调和平均,而非算术平均。所以必须分别跟踪两个方向的累加器。

3.8 UQ112.112 定点数格式 ¶

Solidity 不支持浮点数,但价格比率(如 2000.5)需要表示小数。Uniswap V2 使用 UQ112.112 格式:

- U:无符号(Unsigned)

- Q:定点数表示法(Q notation)

- 112.112:112 位整数部分 + 112 位小数部分

┌─────────────────────────────────────────────────────────────┐

│ 112 位整数部分 │ 112 位小数部分 │

│ (最大约 5.19 × 10³³) │ (精度约 1.93 × 10⁻³⁴) │

└─────────────────────────────────────────────────────────────┘

共 224 位

转换方法:

为什么选择 112 位?这是一个精心的工程设计:

- reserve0(uint112)+ reserve1(uint112)+ timestamp(uint32)= 256 位

- 刚好可以打包进一个存储槽(storage slot

) ,节省 gas

详细内容,参考上一篇文档:Uniswap V2 价格精度解析

3.9 溢出处理 ¶

累加器是 uint256,会不会溢出?答案是:会溢出,而且这是故意设计的。

因为我们关心的不是累加器的绝对值,而是两次读数的差值。只要两次读数的间隔不超过溢出周期,差值计算就是正确的。

这是利用了 Solidity 无符号整数的模运算特性。

类似地,时间戳用 uint32 存储,会在 2106 年溢出。但只要两次读数间隔不超过 136 年,差值计算就没问题:

第四章:源码深度分析 ¶

4.1 核心存储变量 ¶

在 UniswapV2Pair.sol 中,与 TWAP 相关的存储变量定义如下:

// 储备量,使用 uint112 以便与时间戳一起打包

uint112 private reserve0; // token0 上次记录的储备

uint112 private reserve1; // token1 上次记录的储备

uint32 private blockTimestampLast; // 上次更新的区块时间戳(mod 2^32)

// 累加器,使用 uint256 允许溢出

uint public price0CumulativeLast; // 累积的 price(token0 in token1)

uint public price1CumulativeLast; // 累积的 price(token1 in token0)

存储布局优化:

Storage Slot 0:

┌──────────────────────────────────────────────────────────────────┐

│ reserve0 (112 bits) │ reserve1 (112 bits) │ timestamp (32 bits) │

└──────────────────────────────────────────────────────────────────┘

Storage Slot 1: price0CumulativeLast (256 bits)

Storage Slot 2: price1CumulativeLast (256 bits)

读取 reserve0、reserve1 和 blockTimestampLast 只需要一次 SLOAD 操作(约 2100 gas

4.2 UQ112x112 库 ¶

// contracts/libraries/UQ112x112.sol

library UQ112x112 {

uint224 constant Q112 = 2**112;

// 将 uint112 编码为 UQ112.112

function encode(uint112 y) internal pure returns (uint224 z) {

z = uint224(y) * Q112; // 左移 112 位

}

// UQ112.112 除以 uint112,结果仍为 UQ112.112

function uqdiv(uint224 x, uint112 y) internal pure returns (uint224 z) {

z = x / uint224(y);

}

}

使用示例:

假设 reserve1 = 200000,reserve0 = 100

1. encode(200000) = 200000 × 2¹¹² = 一个很大的数

2. uqdiv(上述结果, 100) = (200000 × 2¹¹²) / 100 = 2000 × 2¹¹²

最终 price0 以 UQ112.112 格式存储,代表价格 2000

4.3 _update() 函数:TWAP 的心脏 ¶

// contracts/UniswapV2Pair.sol

function _update(uint balance0, uint balance1, uint112 _reserve0, uint112 _reserve1) private {

// 确保余额不会溢出 uint112

require(balance0 <= uint112(-1) && balance1 <= uint112(-1), 'UniswapV2: OVERFLOW');

// 获取当前区块时间戳,模 2^32 只取低位(允许溢出,因为我们只关心时间差)

uint32 blockTimestamp = uint32(block.timestamp % 2**32);

// 计算距离上次更新的时间(溢出是期望的)

uint32 timeElapsed = blockTimestamp - blockTimestampLast; // overflow is desired

// 如果是该区块内的第一次操作(timeElapsed > 0),且池子内有流动性,则更新价格累加器

if (timeElapsed > 0 && _reserve0 != 0 && _reserve1 != 0) {

// * never overflows, and + overflow is desired

// 价格计算使用 UQ112x112 库进行定点数运算,保证精度

// price0 = reserve1 / reserve0(token0 的价格,以 token1 计价)

price0CumulativeLast += uint(UQ112x112.encode(_reserve1).uqdiv(_reserve0)) * timeElapsed;

// price1 = reserve0 / reserve1(token1 的价格,以 token0 计价)

price1CumulativeLast += uint(UQ112x112.encode(_reserve0).uqdiv(_reserve1)) * timeElapsed;

}

// 更新储备量和时间戳

reserve0 = uint112(balance0);

reserve1 = uint112(balance1);

blockTimestampLast = blockTimestamp;

emit Sync(reserve0, reserve1);

}

让我们逐步理解这段代码:

步骤 1:溢出检查

uint112(-1) 在 Solidity 中是一个技巧:将 -1 转为无符号整数会得到该类型的最大值(\(2^{112} - 1\)

步骤 2-3:时间处理

uint32 blockTimestamp = uint32(block.timestamp % 2**32);

uint32 timeElapsed = blockTimestamp - blockTimestampLast;

时间戳被截断为 32 位,会在约 136 年后(2106 年)溢出回绕。减法在溢出时仍然正确:

假设 blockTimestampLast = 4,294,967,290(接近 uint32 最大值)

假设 blockTimestamp = 5(已经溢出回绕)

timeElapsed = 5 - 4,294,967,290

= 5 + (2³² - 4,294,967,290) // 无符号下溢变成加法

= 11 ✓ 正确的时间差

步骤 4:累加器更新

if (timeElapsed > 0 && _reserve0 != 0 && _reserve1 != 0) {

price0CumulativeLast += uint(UQ112x112.encode(_reserve1).uqdiv(_reserve0)) * timeElapsed;

price1CumulativeLast += uint(UQ112x112.encode(_reserve0).uqdiv(_reserve1)) * timeElapsed;

}

关键点:

- timeElapsed > 0:确保同一个区块内只更新一次累加器

- 使用旧的储备量 _reserve0 和 _reserve1:这是区块开始时的价格,在任何交易之前

- 累加器加法允许溢出:注释 + overflow is desired 说明这是有意为之

价格计算分解:

price0 的计算步骤:

1. UQ112x112.encode(_reserve1) → _reserve1 × 2¹¹²

2. .uqdiv(_reserve0) → (_reserve1 × 2¹¹²) / _reserve0

3. × timeElapsed → 乘以经过的秒数

4. += 到累加器 → 累加到总和

步骤 5:状态更新

注意顺序:累加器使用旧的储备量计算完成后,才更新为新的储备量。这确保了记录的是交易之前的价格。

4.4 _update() 的调用时机 ¶

_update() 函数在以下三个地方被调用:

// 1. mint():添加流动性时

function mint(address to) external lock returns (uint liquidity) {

// ... 计算流动性代币数量 ...

_update(balance0, balance1, _reserve0, _reserve1);

}

// 2. burn():移除流动性时

function burn(address to) external lock returns (uint amount0, uint amount1) {

// ... 计算退还的代币数量 ...

_update(balance0, balance1, _reserve0, _reserve1);

}

// 3. swap():交换代币时

function swap(uint amount0Out, uint amount1Out, address to, bytes calldata data) external lock {

// ... 执行交换逻辑 ...

_update(balance0, balance1, _reserve0, _reserve1);

}

只要池子有任何交互,累加器就会被更新。如果长时间没有交易,外部合约可以调用 sync() 函数来手动触发更新。

4.5 periphery 合约:UniswapV2OracleLibrary¶

UniswapV2OracleLibrary.sol 提供了一个实用函数,用于获取 " 假设现在更新 " 的累加器值:

// contracts/libraries/UniswapV2OracleLibrary.sol

library UniswapV2OracleLibrary {

using FixedPoint for *;

function currentCumulativePrices(address pair)

internal

view

returns (

uint price0Cumulative,

uint price1Cumulative,

uint32 blockTimestamp

)

{

blockTimestamp = currentBlockTimestamp();

price0Cumulative = IUniswapV2Pair(pair).price0CumulativeLast();

price1Cumulative = IUniswapV2Pair(pair).price1CumulativeLast();

// 获取储备量和上次更新时间

(uint112 reserve0, uint112 reserve1, uint32 blockTimestampLast) =

IUniswapV2Pair(pair).getReserves();

// 如果上次更新不在当前区块,需要"反事实地"计算累加器

if (blockTimestampLast != blockTimestamp) {

uint32 timeElapsed = blockTimestamp - blockTimestampLast;

// 模拟 _update() 的累加逻辑

price0Cumulative += uint(

FixedPoint.fraction(reserve1, reserve0)._x

) * timeElapsed;

price1Cumulative += uint(

FixedPoint.fraction(reserve0, reserve1)._x

) * timeElapsed;

}

}

}

为什么需要这个函数?

假设池子在 10 分钟前有过交易,之后就没有活动了。如果你直接读取 price0CumulativeLast,得到的是 10 分钟前的值。但你想计算到 " 现在 " 为止的 TWAP。

这个函数不修改状态(是 view 函数

4.6 示例合约:ExampleOracleSimple¶

Uniswap 提供了一个简单的 TWAP 预言机示例:

// contracts/examples/ExampleOracleSimple.sol

contract ExampleOracleSimple {

using FixedPoint for *;

uint public constant PERIOD = 24 hours; // TWAP 窗口

IUniswapV2Pair immutable pair;

address public immutable token0;

address public immutable token1;

uint public price0CumulativeLast;

uint public price1CumulativeLast;

uint32 public blockTimestampLast;

FixedPoint.uq112x112 public price0Average;

FixedPoint.uq112x112 public price1Average;

constructor(address factory, address tokenA, address tokenB) public {

IUniswapV2Pair _pair = IUniswapV2Pair(

UniswapV2Library.pairFor(factory, tokenA, tokenB)

);

pair = _pair;

token0 = _pair.token0();

token1 = _pair.token1();

price0CumulativeLast = _pair.price0CumulativeLast();

price1CumulativeLast = _pair.price1CumulativeLast();

(, , blockTimestampLast) = _pair.getReserves();

}

function update() external {

(

uint price0Cumulative,

uint price1Cumulative,

uint32 blockTimestamp

) = UniswapV2OracleLibrary.currentCumulativePrices(address(pair));

uint32 timeElapsed = blockTimestamp - blockTimestampLast;

// 确保至少经过了 PERIOD 时间

require(timeElapsed >= PERIOD, 'ExampleOracleSimple: PERIOD_NOT_ELAPSED');

// 计算 TWAP

// 累加器差值 / 时间差 = 平均价格

price0Average = FixedPoint.uq112x112(

uint224((price0Cumulative - price0CumulativeLast) / timeElapsed)

);

price1Average = FixedPoint.uq112x112(

uint224((price1Cumulative - price1CumulativeLast) / timeElapsed)

);

// 更新检查点

price0CumulativeLast = price0Cumulative;

price1CumulativeLast = price1Cumulative;

blockTimestampLast = blockTimestamp;

}

// 根据输入数量计算输出数量

function consult(address token, uint amountIn)

external

view

returns (uint amountOut)

{

if (token == token0) {

amountOut = price0Average.mul(amountIn).decode144();

} else {

require(token == token1, 'ExampleOracleSimple: INVALID_TOKEN');

amountOut = price1Average.mul(amountIn).decode144();

}

}

}

使用流程:

- 部署:指定要跟踪的交易对

- 定期调用

update():每隔 PERIOD(如 24 小时)更新一次 - 查询

consult():输入一定数量的代币,返回按 TWAP 计算的等值数量

第五章:实际应用与权衡 ¶

5.1 TWAP 窗口期的选择 ¶

窗口期越长,安全性越高,但价格滞后越严重:

| 窗口期 | 安全性 | 价格滞后 | 适用场景 |

|---|---|---|---|

| 10 分钟 | 低 - 中 | 低 | 高频交易参考 |

| 1 小时 | 中 | 中 | 一般 DeFi 应用 |

| 24 小时 | 高 | 高 | 借贷协议、稳定币 |

操纵成本估算(以 ETH/USDC 高流动性池为例

- 10 分钟 TWAP 移动 5%:约 $50,000 - $500,000

- 1 小时 TWAP 移动 5%:约 $500,000 - $5,000,000

- 24 小时 TWAP 移动 5%:约 $50,000,000+

5.2 使用模式 ¶

模式一:固定窗口预言机

contract FixedWindowOracle {

uint public constant PERIOD = 1 hours;

uint public lastUpdateTime;

uint public lastCumulativePrice;

uint public averagePrice;

function update() external {

uint currentCumulative = getCurrentCumulativePrice();

uint timeElapsed = block.timestamp - lastUpdateTime;

require(timeElapsed >= PERIOD, "Period not elapsed");

averagePrice = (currentCumulative - lastCumulativePrice) / timeElapsed;

lastCumulativePrice = currentCumulative;

lastUpdateTime = block.timestamp;

}

}

模式二:滑动窗口预言机

存储多个检查点,可以计算任意时间段的 TWAP:

contract SlidingWindowOracle {

struct Observation {

uint timestamp;

uint priceCumulative;

}

Observation[] public observations;

function update() external {

observations.push(Observation({

timestamp: block.timestamp,

priceCumulative: getCurrentCumulativePrice()

}));

}

function getTWAP(uint lookbackSeconds) external view returns (uint) {

// 找到 lookbackSeconds 前的观察点

// 计算 TWAP

}

}

模式三:内联检查点

在用户操作时记录检查点:

contract LendingProtocol {

mapping(address => uint) public userPriceCumulativeAtDeposit;

mapping(address => uint) public userTimestampAtDeposit;

function deposit() external {

userPriceCumulativeAtDeposit[msg.sender] = getCurrentCumulativePrice();

userTimestampAtDeposit[msg.sender] = block.timestamp;

// ... 存款逻辑

}

function liquidate(address user) external {

uint currentCumulative = getCurrentCumulativePrice();

uint timeElapsed = block.timestamp - userTimestampAtDeposit[user];

uint twapPrice = (currentCumulative - userPriceCumulativeAtDeposit[user]) / timeElapsed;

// ... 使用 twapPrice 进行清算判断

}

}

5.3 注意事项 ¶

- 首次使用需要等待:刚部署的预言机没有历史数据,需要等待至少一个 PERIOD

- 需要定期维护:如果没有人调用

update(),TWAP 会变得陈旧 - 低流动性池风险:流动性越低,操纵成本越低

- 极端波动时滞后:市场剧烈波动时,TWAP 可能严重滞后于当前价格

5.4 与其他预言机的对比 ¶

| 预言机类型 | 去中心化 | 抗操纵性 | 价格实时性 | Gas 成本 |

|---|---|---|---|---|

| Uniswap V2 TWAP | ✅ 高 | ✅ 高 | ❌ 中 - 低 | ✅ 低 |

| Chainlink | ⚠️ 中 | ✅ 高 | ✅ 高 | ✅ 低 |

| Uniswap V3 TWAP | ✅ 高 | ✅ 高 | ⚠️ 中 | ✅ 低 |

| 瞬时价格 | ✅ 高 | ❌ 低 | ✅ 高 | ✅ 低 |

Uniswap V2 TWAP 的优势在于完全去中心化且链上可验证,缺点是价格存在延迟。

第六章:总结 ¶

6.1 TWAP 的核心创新 ¶

Uniswap V2 的 TWAP 预言机通过两个优雅的设计解决了价格操纵问题:

- 记录区块开始时的价格:强迫攻击者在上一个区块进行操纵,给套利者留出纠正机会

- 累加器机制:用 " 价格 × 时间 " 的累加和来计算平均价格,短暂的操纵几乎不影响结果

6.2 关键技术点回顾 ¶

| 概念 | 说明 |

|---|---|

| 累加器 | 存储 \(\sum(\text{价格} \times \text{时间})\),通过差值计算 TWAP |

| UQ112.112 | 224 位定点数格式,112 位整数 + 112 位小数 |

| 溢出安全 | 利用模运算,溢出不影响差值计算 |

| 双向累加器 | 因为算术平均的倒数 ≠ 倒数的算术平均 |

| 存储优化 | reserve0 + reserve1 + timestamp 打包进一个 slot |

6.3 设计哲学 ¶

TWAP 的设计体现了区块链世界的一个重要原则:用经济学解决安全问题。

它没有试图阻止操纵(这在无许可系统中几乎不可能

- 使用真实资金(不能用闪电贷)

- 持续损失金钱给套利者

- 承受长时间的资金锁定风险

当攻击成本超过潜在收益时,理性的攻击者就不会发起攻击。

这种 " 用时间换安全 " 的思想,深刻影响了后来的 DeFi 协议设计,包括 Uniswap V3 的改进版 TWAP,以及各种借贷协议的价格预言机选择。

参考资料 ¶

- Uniswap V2 白皮书:https://uniswap.org/whitepaper.pdf

- Uniswap V2 官方文档 - Oracles:https://docs.uniswap.org/contracts/v2/concepts/core-concepts/oracles

- RareSkills - TWAP in Uniswap V2:https://rareskills.io/post/twap-uniswap-v2

- Uniswap V2 Core 源码:https://github.com/Uniswap/v2-core

- Uniswap V2 Periphery 源码:https://github.com/Uniswap/v2-periphery